撰稿人 T41余佳杭

一、前言

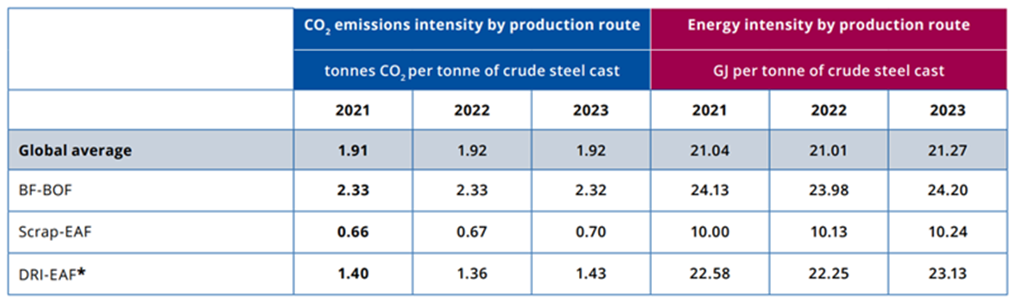

隨著全球氣候變遷加劇和國際間對碳中和目標的高度關注,鋼鐵產業正面臨巨大的減碳壓力,根據世界鋼鐵協會統計數據(表3),可發現全球鋼鐵行業在過去三年(2021~2023)中在CO₂排放、能源強度並無顯著改善,顯示鋼鐵業在減排淨零上仍面臨挑戰。此外,根據國際能源署(IEA)的2050碳中和情境(Net Zero Emissions by 2050 Scenario),到2050年實現的低碳技術,約有35%仍仰賴未商業化的技術,而重工業依賴非商業化技術的比例更達50%。

表3、世界鋼鐵協會統計之不同生產路淨CO₂排放、能源強度之變化

綜合前述CO₂排放無顯著改善及低碳技術商業化預測,有必要進一步蒐集鋼廠減碳技術的發展現況及所遭遇之各項挑戰,供公司決策參考。以下將以技術、成本、市場以及綠能產業等面向進行說明。

二、鋼廠減碳技術發展現狀

1.技術推廣瓶頸與成本挑戰

(1)氫基直接還原缺乏高純度的鐵礦石及綠氫

氫基直接還原(H₂-DRI)被認為是未來大幅減碳的關鍵技術,按現有理論推估其減碳潛力可達 98%。然而,該技術目前仍多處於試驗階段,成熟度未達商業化應用要求,主因包含原料供應以及缺乏平價的高純度氫氣與綠色氫氣。

在原料供應方面,由於氫基直接還原技術需要高純度的鐵礦石(DR級),但目前全球僅有3%-4% 的海運鐵礦石符合該標準。因此需要開發對鐵礦品級要求較低的技術,才能滿足原料供應的實際情況。

在綠色氫氣方面,雖電解產氫技術已達商業化程度,然綠色氫氣的生產技術尚待大規模驗證,另需提高製氫設備的效率與降低成本,例如:減少對關鍵材料的依賴、延長電池組壽命、改進製造流程與回收設計等,才能提供可負擔的綠色氫氣。由於現階段綠氫的生產成本仍視電價而定,且電解槽的製造能力仍無法滿足市場需求,部署足夠的可再生電力供應電解槽將是達成綠氫戰略生產目標所面臨的主要挑戰。

(2)碳捕捉與封存的高成本及未知效益

碳捕捉與封存(CCUS)技術雖然可以減少高爐和轉爐的碳排放,但其基礎設施建設成本高昂,包括碳輸送管道和封存場地,這些設施的建設週期長且投資巨大,對鋼廠構成額外的經濟負擔;此外,技術長期且大規模施作的實際減碳效益未定,需要持續性的技術支持與政策保障。在成本與技術效益互相影響下,使鋼廠對規模化投資時更顯得猶豫。

(3)既有設備更新成本高昂,鋼鐵業轉型不易

高額的前期投資造成鋼鐵產業不易改變生產系統,因更新實體設備與相應耗材需時長,改變投入原材料和供應鏈的成本高且困難。由於鋼鐵業具有高度的路徑依賴性,對於降低需求或採用新技術的調整速度較慢。對應到當前市場需求減少的背景下,可能導致企業降低鋼鐵價格或產能利用率,進而增加收回投資所需的時間。根據國際能源署(IEA)估計,高排放煉鋼資產退出率若未較歷史水準提高,預期到2050年淘汰的資產數量將無法提供鋼鐵行業所需的減排量。

在高昂的成本限制下,鋼鐵生產路徑低碳轉型進展緩慢。雖然2024年中國未批准任何新的煤基鋼鐵項目,並新增710萬噸電爐(EAF)產能,且日、韓及歐盟等地區主流鋼廠,也都已選擇部分高爐關停,轉往新建電爐生產。不過現階段全球鋼廠仍主要依賴高碳排放的高爐-轉爐(BF-BOF)生產路徑,比如中國的高爐-轉爐佔鋼鐵產能的90%,而電爐僅佔10%,遠低於全球平均的30%。此外,對於廢鋼回收率較低的國家(如:中國),其電爐策略亦存在原料供應穩定性的問題。

(4)低碳製程運行成本相對較高

低碳技術的建設和運行成本遠高於傳統高爐技術,例如,H₂-DRI-EAF路徑的建設成本比高爐-轉爐系統高出30%,這對財務狀況本已緊張的鋼鐵業構成巨大挑戰。設備需求與建置成本雖因技術而異,而各國鋼廠也配合自身地理位置、天然資源等條件選擇使用技術,例如:歐洲鋼廠逐步採用氫基直接還原鐵(DRI)技術,美國則更偏向電爐技術。然而,共通的問題在於氫技術的高成本、供應不足、基礎設施升級、原料與高漲的能源價格等,已成為當前主要挑戰。

預期歐盟在2026年實施碳邊境調整機制(CBAM)後,綠色技術的投資壓力將進一步加劇,包含能源成本上升可能導致生產成本占比超過40%、可再生能源成本居高不下等,將迫使鋼廠須採取更靈活的策略以應對價格壓力。

2.市場需求放緩,綠鋼接受度偏低

(1)未來鋼材需求增加幅度緩降

根據國際能源署(IEA)數據,預測鋼材需求從2019年到2050年僅會增長10%,增長率相比過往大幅降緩。主因為先進經濟體的鋼材需求下降與材料效率的大幅提升,同時新興經濟體也日益成熟,對基礎設施投資與建設的需求也將降低,種種因素抵消,降緩了全球鋼材需求的增長。其中能源基礎建設的鋼材需求預期將增加,而運輸和建築的需求則都將下降。

(2)綠色鋼材溢價阻礙普及

綠色鋼材因產品低排放而具環保優勢,但高達20-40%的溢價成為普及化的阻礙,走在最前頭的企業可能直面因成本帶來的競爭力下降,雖然有下游行業已開始採購低碳排鋼,但整體市場需求仍不足以支撐鋼廠對低碳技術的大規模投資。

以克里夫蘭-克里夫斯公司為例,儘管該公司已有能力生產碳排量極低的鋼材,但卻無法說服客戶支付更高價格購買,以彌補其生產更環保鋼材所花的額外成本,種種阻礙也讓該公司考慮放棄或推遲其原先規劃的部份減碳專案。

3.政策驅動力不足

(1)各國氣候政策驅動力差異

中國提出到2025年將電爐產能比例提升至15%,並計劃推動鋼廠的碳減排,但這一比例與全球平均30%的水準仍有顯著差距,也缺乏更具強制性的國內和國際政策,考量中國鋼廠的總產量,將使其他鋼廠在技術投資和減碳行動中面臨更多不確定性。

(2)碳洩漏問題難以克服

在全球碳排標準不一致的情況下,也可能在國際間造成「碳洩漏(Carbon Leaking)」現象,指某國實施溫室氣體管制後,可能導致其產業外移至其他碳管制較為寬鬆國家,生產基地轉移至價格較低、標準較低的國家,反而增加另一國排碳量,無益於全球淨零目標。

為減緩國際間「碳洩漏」現象,預先防範已成為重要議題,以歐盟的碳邊境調整機制(CBAM)為例,透過對進口高碳排放產品徵稅,來平衡歐盟內外高碳產品的碳成本。然而,CBAM雖然促進部分低碳排鋼材的需求,但其覆蓋範圍與執行力度仍顯不足,無法完全改變市場結構。

(3)政府補貼仍不足以平衡成本

從各國推出的政策,可發現其立場均傾向推動減碳措施以呼應巴黎協定,例如美國提出的《通膨削減法案》(Inflation Reduction Act IRA)、日本的《綠色轉型促進法案》等,鼓勵再生能源與碳捕捉產業發展或給予企業減碳專案基金補貼,不過仍有部分鋼廠因嚴峻的經濟壓力,寧可放棄補貼也要放棄或推遲其原先的減碳專案,例如克里夫蘭鋼廠、安賽樂米塔爾與蒂森克虜伯等。

(4)缺乏驅動下游採用綠鋼的機制

目前的低碳政策除了對鋼廠施加碳稅外,並無強烈驅動下游採用綠鋼的機制,導致市場對綠色溢價的接受度偏低,鋼廠亦難以推動,因此出現先進鋼廠雖積極發展低碳技術,卻遲遲不敢大規模實施的情況。為此,應呼籲政府協調上下游取得共識,從政策面驅動市場平衡,例如歐美鋼廠與車廠聯名呼籲歐盟以行政措施推行綠鋼技術。

4.綠能產業發展面臨多重挑戰

(1)新舊進入者的拉鋸戰

可再生能源的拉動效應為低收入國家提供了發展自身鋼鐵產業的機會,但也可能推動「舊」鋼鐵製造商與「新」鋼鐵製造商之間的摩擦,擁有既有價值鏈的舊鋼鐵製造國將希望保留其產業,而新加入者則希望利用可再生能源擴大其生產,這種動態有可能使得綠能產業規模化發展承壓。

(2)天然資源與投資區域差異性

綠能產業因大多數技術仍未規模化或處於初期完成階段,在IEA的Advancing Clean Energy Demonstration Projects中提到主要的綠能產業包含浮動式海上風電、生物質能與CCUS以及小規模的潮汐能或太陽能技術等。其主要發展區域集中在資源較為豐富的歐洲與北美,特別是歐洲擁有豐沛的海上風力資源,且相關技術發展亦達一定成熟度,然而如何提高效能、降低成本以及大規模儲能技術成為核心議題。受到資源限制,綠能產業發展區域受限,導致無法有效拓展;此外,進入產業的投資門檻極高,在沒有政策的驅使下,難以取得穩定且長期的投資。

三、結語

鋼鐵行業目前市況低迷,鋼材需求和價格均處於歷史低位,市場對綠色溢價接受度不高,在生產成本回收不易的前提下,世界各大主流鋼廠陷入投資低碳技術導致的競爭力下降與全球低碳熱潮的博奕困境,並逐漸形成觀望他廠成果再決定後續作為的態勢,或是等待相關減碳技術或綠能產業成熟後再加入的想法。

目前主要鋼廠的低碳技術呈現「百花齊放,但未成大器」的狀態,各鋼廠甚至各區域均按其規劃或理論發展階段性技術,然受限於開發成本、市場需求、政策驅動力以及綠能產業等因素,尚未見規模化發展。總結說明與建議方案如下:

1.技術推廣瓶頸與成本挑戰

當前氫能冶煉技術仍屬發展期,成熟度未達商業化要求,雖有Midrex等商業化還原技術,又衍生基礎建設、設施改造、技術運行及能源供應等成本問題,而碳捕捉與封存技術的長期效果未定,加上原料供應的穩定性,皆為鋼廠難以推動大型投資的障礙。

2.市場需求放緩,綠鋼接受度偏低

由於先進經濟體鋼材需求下降及新興經濟體基礎建設投資減少,全球鋼材需求增幅趨緩,市場恐難產生大量需求,致使鋼廠競爭加劇。另下游對綠色溢價鋼材接受度不高,鋼廠不易推廣與發展綠鋼市場,亦為減碳技術難以規模化原因之一。

3.政策驅動力不足:

全球在低碳轉型政策面上的驅動力現階段仍顯不足,除各國碳中和路徑不同外,產量居首的中國及產量持續增加的東南亞各國對碳中和之態度不明,加上碳洩漏的現象,若無政策輔助,將導致綠鋼去化不易,疊加成本大幅影響採取低碳技術鋼廠的競爭力。

4.綠能產業發展面臨多重挑戰:

因天然資源與投資區域差異性,造成綠能產業發展過於集中,示範案轉移困難,成品如氫氣、再生能源又面臨運送困難等問題;而市場早/晚期進入者的拉鋸也造成新興綠能產業擴張不易、既有產業創新卡關的情況,使其無法有效規模化。

綜上所述,鋼廠減碳的規模化進程雖然面臨諸多挑戰,但透過多方層面的聯動,仍非常有機會實現鋼鐵產業向低碳轉型的目標。針對各項現況挑戰,綜合彙整建議方案如下表4所示。

表4、鋼鐵業低碳發展現況挑戰與建議方案

|

|

現況挑戰 |

綜合建議方案 |

|---|---|---|

|

技術瓶頸與成本壓力 |

1. 減碳技術如氫基直接還原、CCUS等,成熟度仍未達商業化要求,且面臨資源和基礎設施的限制。 2. 鋼鐵業生產系統更新實體設備與相應耗材需要很長的時間,改變投入原材料和供應鏈的投資成本高昂且困難。 |

1. 爭取同業或設備商之技術交流,多方合作進行,逐步導入低碳技術。 2. 鋼廠考量獲利情形,審視評估低碳轉型投資,並藉由官方補助或合作計畫等,逐步推動實體改造。 |

|

市場需求 |

全球鋼鐵需求降緩導致鋼鐵市場不景氣,其中溢價20-40%的綠色鋼材更加難以競爭。 |

推廣自身綠色鋼材品牌價值,並找尋同樣具備減碳目標之下游客戶(市場),或配合其減碳目標需求,簽署綠鋼長期供應合作協議。 |

|

政策驅動 |

各國碳排標準與氣候政策驅動力差異,或將影響全球減碳推行力道,甚至可能在國際間造成「碳洩漏」現象。 |

透過各國對進口商品徵收碳稅,藉此使碳價格在不同市場之間趨於一致,比如歐盟的碳邊境調整機制(CBAM)。 |

|

綠能產業 |

低碳技術的運行成本高度依賴綠色電力,但可再生能源在許多地區的成本依然居高不下,也缺乏配套的基礎設施。 |

建議鋼廠布局全球,在資源豐富之地區進行技術投資或與當地供應商合作,以實現降低成本與穩定供應。 |

※國際鋼廠DRI策略發展動態

撰稿人 T41鄭百傑、陳聖尹

一、前言

為滿足低碳趨勢,世界上許多主要鋼廠,已紛紛投入開發低碳轉型技術。研發重點的低碳製程,意在使高爐、電爐,或是其他小規模試驗流程,都盡可能減少使用含碳的還原劑,DRI因其製程碳排量極低(如配合綠氫將更低)成為鋼廠減碳的重要道路之一。其製程中的所有碳源,除了使用的還原劑,包含供給能源是否為綠能等,都是考量的重點。

二、鋼廠DRI發展現況

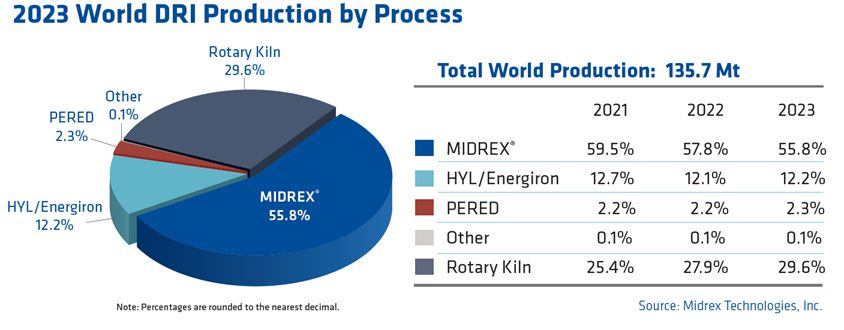

DRI按照還原劑的種類不同,可分為氣基直接還原和煤基直接還原,目前全球以氣基直接還原為主流,產量比例約為7:3,由MIDREX統計最新的數據,2023年DRI製程以使用MIDREX佔大多數(圖5)。氣基還原使用的氣體,可以是天然氣、氫氣、COG等。當前實際生產作業中有近八成以天然氣為還原劑,煤基則因其碳排量而相較弱勢。

圖5、2023年全球DRI產量

本次彙整各國際鋼廠對於DRI發展的規劃,按其所在區域排列,介紹規劃重點,並綜整「產製技術」、「綠氫投資」、「鋼廠推進時程」趨勢如下。

-

產製技術:MIDREX與ENERGIRON主導市場

由彙整資料可見,技術面上以MIDREX、ENERGIRON技術為主導,工廠規模主要落於1~2.5 Mtpa (每年百萬噸)。而大部分鋼廠採用天然氣為主的還原氣體,並以100%氫氣為目標,另有少數北歐新創公司(如HYBRIT Development AB、Stegra)直接以100%氫氣為研發重點。

-

還原氣體:目標以綠氫為主,歐洲偏好研發自有技術,亞洲仰賴政府居多

為有效降低碳排,綠色氫氣是各家鋼廠生產DRI的重點,然綠氫投資金額非鋼廠可獨立支撐,故多採合作模式進行。受限於自然環境,亞洲與歐洲鋼廠發展綠色的趨勢亦有不同,亞洲多仰賴政府主動,而歐洲則偏好各自建立自有的能源。例如日本新能源產業技術綜合開發機構(NEDO)提出數項綠能專案,包含降低離岸風力發電的成本、大規模氫供應鏈建立、再生能源電解製氫等。而歐盟資金與政策足以整體帶動各鋼廠朝著同一個方向聚集,卻因鋼鐵景氣影響導致鋼廠推動力度減緩,例如ArcelorMittal、Cleveland-Cliffs為了因應未來不確定的市場發展,部分DRI廠投資案將重新評估或暫緩。

此外,在綠色氫氣製程未達商業化之前,多數鋼廠均以天然氣作為過渡時期的還原氣體主力,雖然多數鋼廠均將氫氣作為最終的還原氣體,仍有如寶武、河鋼以及Salzgitter等廠因使用ENERGIRON ZR技術,而採用混合氣體(混合天然氣、氫氣與COG或混合氫氣與天然氣)作為還原氣體。

-

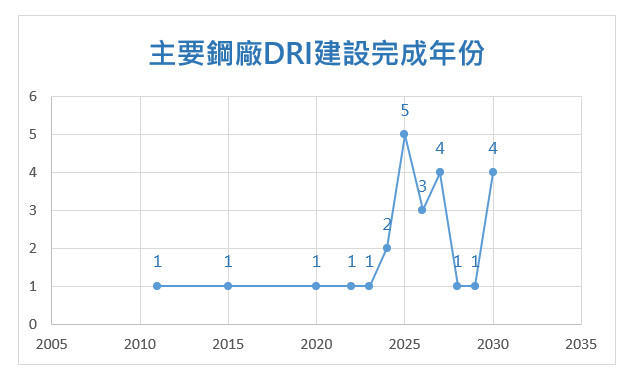

鋼廠推進時程:預計2025年末鋼廠本身DRI供給能力將往上提昇

綜整25家鋼廠的DRI開發計畫,其中包含JFE, ArcelorMittal以及日本製鐵等5廠均規劃於2025年完工,故預期在2025年末,鋼廠本身的DRI供給能力將向上提昇,而2025年也是多數鋼廠規劃完成的一年,如下圖6所示。

圖6、主要鋼廠DRI建設完成年份

三、結論

綜觀全球鋼鐵業的低碳轉型路徑,直接還原鐵(DRI)製程無疑已成為各大鋼廠競逐的技術高地。從本文的彙整可見,儘管產製技術由MIDREX與ENERGIRON等成熟方案主導,但通往終極目標「綠氫煉鋼」的道路卻充滿挑戰。各區域在綠色能源的佈局策略上有所分歧,市場景氣的不確定性也為投資時程增添變數,使得多數鋼廠現階段仍需仰賴天然氣作為過渡期的主要燃料。

展望未來,2025年末將是檢視這波轉型浪潮成果的關鍵節點。屆時,隨著多家指標性鋼廠的DRI產能陸續到位,全球的低碳鋼鐵供給能力勢將顯著提升。然而,這些新增的產能究竟是仰賴傳統的天然氣,還是能真正搭上綠氫供應的列車,不僅將決定此一輪減碳投資的實際成效,更將深刻影響下一階段全球鋼鐵產業的競爭格局。表5為各鋼廠之DRI計畫的內容與進程摘要。

表5、各鋼廠DRI規劃與進程

|

鋼廠 |

DRI Mtpa |

還原氣體 |

預計年份 |

備註 |

|---|---|---|---|---|

|

KOBE Steel & Mitsui&Co. (Oman) |

5 |

NG→H₂ |

2027 |

工廠位於Oman,使用MIDREX技術 |

|

JFE, Emirates Steel Arkan, ITOCHU |

2.5 |

NG→H₂ |

2025 |

生產DRI用於倉敷電爐 |

|

Nippon Steel |

小型豎爐(10噸規模) |

NG→H₂ |

2024 |

於Hasaki研究中心進行試驗 |

|

POSCO |

0.3 |

(25→100%)H₂ |

2027 |

發展HyREX技術 |

|

寶鋼湛江鋼鐵 |

1 |

Mixed NG, H₂, COG |

2022 |

ENERGIRON ZR技術 |

|

河鋼集團 |

0.6 |

Mixed NG, H₂, COG |

2023 |

ENERGIRON ZR技術 |

|

ArcelorMittal Canada (Dofasco) |

2.5 |

NG→H₂ |

2028 |

ENERGIRON ZR技術 |

|

Germany (Bremen & Eisenhuttenstadt) |

3.5 |

NG→H₂ |

2030 |

該項目暫停,因能源轉型慢於預期,且綠氫尚未成為可行性燃料 |

|

ArcelorMittal Germany (Hamburg) |

0.1 |

NG→H₂ |

2025 |

MIDREX技術 |

|

ArcelorMittal France (Dunkirk) |

2.5 |

NG→H₂ |

2027 |

2024年11月宣布暫緩DRI廠投資計畫 |

|

ArcelorMittal Belgium (Gent) |

2.5 |

NG→H₂ |

2026 |

該計畫採保留態度 |

|

ArcelorMittal Spain (Gijon) |

2.3 |

H₂ |

2025 |

由於政治、市場及能源市場發展不利,以及綠色氫能發展緩慢,宣布暫緩該投資案 |

|

Thyssenkrupp |

2.5 |

NG→H₂ |

2026 |

對於DRI項目進行根本性審查,並評估成本 |

|

Stegra |

2.5 |

H₂ |

2025 |

MIDREX技術,由Thyssenkrupp nucera供應700MW電解槽生產綠氫 |

|

SSAB |

1.35 |

H₂ |

2025 |

ENERGIRON技術,SSAB、LKAB、Vattenfall共同合作HYBRIT計畫 |

|

Salzgitter |

2 |

Mixed NG, H₂ |

2026 |

ENERGIRON ZR技術,由ANDRITZ供應100MW電解槽生產綠氫 |

|

Liberty Steel Australia (Whyalla) |

1.8 |

NG→H₂ |

2027 |

南澳Whyalla 250MW氫能發電廠計畫,可能取消 |

|

Liberty Steel France (Dunkirk) |

2 |

NG→H₂ |

- |

同時開發一座1GW電解製氫廠 |

|

Liberty Steel Romania (Galati) |

4 |

NG→H₂ |

2030 |

|

|

Jindal Steel Oman (Sohar) |

1.5 |

NG |

2011 |

MIDREX技術 |

|

Jindal Steel India (Angul) |

1.8 |

NG |

2015 |

MIDREX技術 |

|

Jindal Steel Oman (Vulcan Green Steel) |

2.5 |

NG→H₂ |

2026 |

ENERGIRON ZR技術 |

|

Tata Steel Netherlands |

2.5 |

NG→H₂ |

2030 |

ENERGIRON ZR技術 |

|

Cleveland-Cliffs America (Toledo) |

1.6 |

NG |

2020 |

MIDREX技術 |

|

Cleveland-Cliffs America (Middletown) |

2.5 |

NG→H₂ |

2029 |

2024年9月考慮放棄美國能源部(DOE)補助之5億美元,並暫緩此計畫 |

|

OMK |

2.5 |

NG |

2024 |

ENERGIRON技術 |

四、參考資料:

1.鋼鐵產業低碳製程技術發展趨勢,徐銘鍇,呂春福,李文錦,工業材料雜誌446期,p.37~49,2024/02

KOBELCO

2.https://www.fastmarkets.com/insights/mitsui-kobe-steel-joint-venture/

JFE

3.https://www.jfe-steel.co.jp/en/company/pdf/en_carbon-neutral-strategy_231108_1.pdf

Nippon steel

4.https://www.nipponsteel.com/en/csr/env/warming/future.html

POSCO

寶鋼

6.https://www.danielichina.cn/news/latest-news/new/117.html

河鋼

7.https://www.danielichina.cn/news/latest-news/new/84.html

ArcelorMittal Dofasco

8.https://www.danieli.com/en/news-media/news/arcelormittal-relies-energiron-dri-technology_37_776.htm

ArcelorMittal Bremen Eisenhuttenstadt

ArcelorMittal Hamburg

ArcelorMittal Dunkirk

15.https://gmk.center/en/news/arcelormittal-confirms-suspension-of-plans-for-dri-plant-in-dunkirk/

ArcelorMittal Gent

ArcelorMittal Gijon

19.https://eurometal.net/arcelormittal-to-construct-new-electric-arc-furnace-at-gijon-steel-plant/

20.https://eurometal.net/arcelormittal-suspends-final-investment-decision-on-spanish-dri/

Thyssenkrupp

Stegra

23.https://gmk.center/en/posts/h2-green-steel-a-startup-shaping-the-future-of-green-steel-industry/

SSAB

25.https://gmk.center/en/news/lkab-selects-energiron-technology-for-dri-plant-in-sweden/

Salzgitter

Liberty Steel Whyalla

Liberty Steel Dunkirk

28.https://libertysteelgroup.com/liberty-develop-hydrogen-steel-making-plant/

Liberty Steel Galati

29.https://libertysteelgroup.com/sustainability/liberty-galati-greensteel-transformation-plan/

Jindal Steel Sohar & Angul, Cleveland-Cliffs Toledo

Vulcan Green Steel, Tata Steel Netherlands

Cleveland-Cliffs Middletown

OMK